До какого числа сдать декларацию о доходах физ лица от сдачи в аренду торговой площади

Прежде чем заняться каким-то бизнесом, стоит продумать и учесть все нюансы. Когда речь идет о сдаче помещений в аренду, немаловажно подумать о налоговых суммах, обязательных к уплате.

Многие граждане, решившие зарабатывать деньги, таким образом, нередко о налогах просто забывают. В дальнейшем, бизнес уходит в «тень», а это приводит к серьезным штрафам.

Эксперты в этом вопросе и налоговики в этом вопросе советуют изучить информацию о налогообложении, имеющуюся в российских законодательных положениях.

Я последовала совету знакомого и зарегистрировала ИП, прежде чем начать сдавать офис в аренду. В дальнейшем это позволило заплатить налоги, получить оплату путем перечисления и не опасаться возможных проверок, штрафов. В данной статье будет представлена информация о порядке налогообложения граждан при передаче нежилых помещений в аренду.

к содержанию ↑Какие налоги обязательны к уплате физлицом при сдаче недвижимости в аренду?

Передача нежилого помещения в аренду – это такой же вид бизнеса, как и любой другой. Основная задача арендодателя состоит в извлечении прибыли, но это палка о двух концах. С одной стороны, физическое лицо получает прибыль, а с другой, у собственника имущества возникает налогооблагаемый доход.

По закону, лицо, передающее свое нежилое помещение в аренду, может выступать в одной из двух ипостасей:

- индивидуальный предприниматель;

- обычный гражданин.

С учетом того, какой статус имеет арендодатель, определяется и устанавливается вид налогового платежа. В первом случае, предприниматель обязан будет уплатить обязательный платеж, предусмотренной патентной или упрощенной системой налогообложения.

Налоговая система выбирается предпринимателем самостоятельно до завершения финансового года. Нужно отметить, что для уплаты налоговых сумм вовсе не обязательно будет регистрироваться в качестве ИП.

Во втором предусмотрен стандартный налог на доходы физических лиц (НДФЛ).

к содержанию ↑Налоговые ставки, используется сегодня для исчисления итоговой суммы

Если гражданин получает прибыль от передачи имущества в аренду, он обязан уплачивать налог. Исключением являются только суммы, которые освобождаются от налогообложения на законных основаниях. Физическое лицо, заключившее договор аренды с другим человеком, автоматически принимает на себя такие обязательства.

На объем налоговой базы, и размер ставок также влияет статус гражданина:

- 13% — для физического лица, резидента РФ;

- 30% — для физ.лица, не резидента РФ;

- 6% — для ИП, находящемся на патентной системе;

- 6/15% — для ИП, находящихся на упрощенке доходы/доходы минус расходы.

Отчетность по налогообложению при сдаче нежилого помещения в аренду

Каждый предприниматель обязан предоставить налоговую декларацию по завершению отчетного года до 30 апреля следующего отчетного периода. Это обязательно условие для ИП на «упрощенке» и для людей, без образования индивидуального предпринимателя.

В дальнейшем, на основании декларации определяется размер налога к уплате и проводятся различные проверки по выявлению нарушений со стороны гражданина.

Освобождаются от такой обязанности только бизнесмены, находящиеся на патентной налоговой системе. Заполнять декларацию лучше электронно, чтобы исключить ошибки и неточности. Сегодня есть немало специализированных программ, которые способствуют решению этого вопроса.

к содержанию ↑Сроки оплаты налоговой суммы

Уплачивать денежные средства в счет налогов необходимо не позднее дат, определенных в законодательном порядке. Для разных категорий граждан сегодня действуют такие сроки:

- до 30 апреля – для физ.лиц;

- не позднее дня, следующего за датой фактической оплаты арендной суммы – для физ.лиц, сдающих имущество в аренду ИП;

- до 25 числа первого месяца в квартале – для предпринимателей на упрощенке;

- дата окончания действия патента – для ИП на патентной системе.

Соблюдение установленных сроков является обязательным требованием, и допущение таких нарушений считается административным проступком.

к содержанию ↑Действующее наказание за нарушение

Полная или частичная неуплата налога в установленные сроки может повлечь за собой применения налоговых санкций. Усугубляющим обстоятельством является то, что гражданин умышленно или по ошибке занизил налоговую базу. За совершение такого деяния предусматривается штраф в размере 20% от суммы неуплаченного налога.

Если сумма была занижена умышлено, то размер штрафа возрастает до 40%. Взыскание направляется на гражданина, если речь идет о физ. лице и на налогового агента, когда арендодатель – ИП. Когда человек долгое время пренебрегает своими обязанностями по уплате обязательной суммы, дело передается сначала в суд, а потом приставам.

к содержанию ↑Декларация 3-НДФЛ: кто подает, куда и в какие сроки

Налог на доход физических лиц (НДФЛ) уплачивает каждый работающий гражданин РФ. И в большинстве случаев это происходит автоматически — НДФЛ удерживается с зарплаты.

Кстати, в налоговом бюджете на НДФЛ приходится более 30%. Однако есть определенные ситуации, в которых физлица сами исчисляют и уплачивают этот налог.

Такое бывает, например, когда у человека появляются деньги от сдачи в аренду имущества или продажи недвижимости, которая находилась в собственности менее определенного срока. Или, случается, что какой-либо счастливчик выигрывает приз в лотерею либо получает в дар имущество от дальних родственников, а также из-за границы.

В таких ситуациях физлица представляют в налоговую инспекцию декларацию 3-НДФЛ по месту регистрации и уплачивают налог с полученного дохода.

Кроме того, декларируют доход по форме 3-НДФЛ и платят налог индивидуальные предприниматели (ИП) на общей системе налогообложения (ОСНО), а именно:

— ИП ведут деятельность на ОСНО в течение всего года;

— совмещали в 2020-м ЕНВД и ОСНО;

— работают на каком-либо спецрежиме некоторый отрезок времени и в этом же году переходят на ОСНО;

— находятся на ОСНО, но никакую деятельность не ведут — обязаны представить нулевую декларацию.

И также уплачивают налог на доход физических лиц нотариусы, адвокаты и резиденты, получающие денежные выплаты из-за рубежа Они представляют все ту же форму 3-НДФЛ.

Все вышеперечисленные категории обязаны уплачивать НДФЛ самостоятельно и отчитываться по нему перед Федеральной налоговой службой. Но вместе с тем есть налогоплательщики, которые подают форму 3-НДФЛ добровольно с целью вернуть часть уплаченного налога на доходы физических лиц.

В этом случае физлица при заполнении декларации заявляют имущественные, социальные или стандартные вычеты в связи с покупкой жилья, расходами на обучение или лечение.

Когда необходимо подавать отчетность 3-НДФЛ и уплачивать налог

Физлица, с чьих доходов НДФЛ не удержан налоговыми агентами, иностранцы, работающие в России по патенту, а также ИП на ОСНО, нотариусы, адвокаты и другие частнопрактикующие лица обязаны подать в ИФНС налоговую декларацию 3-НДФЛ не позднее 30 апреля и уплатить налог до 15 июля включительно. В том случае, если крайняя дата выпадает на выходной или праздничный дни, обязанность по уплате переносится на ближайший рабочий день.

В 2021 году 15 июля приходится на пятницу. Совершенно отдельное правило распространяется на индивидуальных предпринимателей и частнопрактикующих лиц, прекративших свой бизнес.

Эти представители должны подать декларацию в ИФНС в течение пяти дней с момента окончания деятельности.

Для граждан, намеренных получить имущественный, социальный или другой вычет, жесткий срок подачи декларации за 2020-й не установлен. Это можно сделать в течение всего следующего года и даже позднее.

Что будет, если декларация 3-НДФЛ представлена с опозданием

Однако нормами НК РФ предусмотрены и смягчающие обстоятельства, которые уменьшают денежное взыскание с правонарушителя:

— декларация не подана в срок впервые;

— отправлению формы помешали какие-либо материальные, технические, личные или служебные проблемы;

— инвалидность налогоплательщика;

— признание вины;

— немедленное заполнение формы 3-НДФЛ и представление в налоговую инспекцию.

В этом случае налогоплательщик вправе подать в ИФНС заявление, в котором он оправдывает несвоевременную сдачу отчетности и документы, подтверждающие смягчающие обстоятельства.

к содержанию ↑Подавать 3-НДФЛ в 2021 году нужно по новой форме

Форма 3-НДФЛ обновлена в соответствии с Приказом ФНС России от 28.08.2020 № ЕД-7-11/615. Он вступает в силу 1 января 2021 года, а значит, с этой даты используется новая форма.

С документом и образцом нового бланка можно ознакомиться здесь. Его структура по сути не отличается от прежней.

Но, тем не менее, в ней есть важные изменения. Появилось Приложение к Разделу 1 «Заявление о зачете (возврате) излишне уплаченного НДФЛ».

Это очень удобное нововведение — все сведения в одной декларации. Отдельно заявление заполнять не нужно.

Изменился сам Раздел 1. Он стал включать два подраздела.

Один из них предназначен для декларирования налога для уплаты или возврата в соответствии с нормами пункта 7 статьи 227 НК РФ, другой посвящен налогу по остальным основаниям.

Кроме того, в декларации 3-НДФЛ появилась еще одна страница «Расчет авансовых платежей, уплачиваемых по п. 7 ст.

227 НК РФ». Ее надлежит заполнять индивидуальным предпринимателям, нотариусам, адвокатам и другим частнопрактикующим лицам.

Они должны здесь указывать доходы, учитываемые вычеты, налоговую базу для авансов и рассчитанные суммы авансовых платежей. А также обновлены штрих-коды страниц декларации.

Подать форму 3-НДФЛ нужно в налоговую инспекцию по месту регистрации. И сделать это можно как на бумаге, так и в электронном виде через личный кабинет на сайте ФНС, а также «Госуслуги».

Изменения по вычетам в следующем году

Постановлением Правительства РФ от 08.04.2020 № 458 расширены перечни медицинских услуг, оплата которых может быть включена в социальный налоговый вычет. В частности, дополнен список дорогостоящих услуг по ортопедическому лечению пациентов с врожденными или приобретенными дефектами зубов, по лечению бесплодия и другому.

Кроме того, вычет теперь можно будет заявить и на стоимость медицинской эвакуации.

к содержанию ↑Процедуру получения вычетов по НДФЛ хотят упростить

Механизм получения налогового вычета в 2021 году обязывает подавать в налоговую инспекцию декларацию вместе с подтверждающими документами. Декларация, как мы уже сказали, обновлена: заявление — не отдельный документ, а часть формы 3-НДФЛ.

Но, тем не менее, подготовлен законопроект, упрощающий и ускоряющий процедуру. В нем рассматривается подача заявления на вычет по НДФЛ через личный кабинет на сайте Федеральной налоговой службы без всякой декларации.

На проверку оснований на вычет законопроект отводит тридцать дней вместо сегодня действующих трех месяцев. ИФНС оставляет за собой право продлить этот срок в случае нарушений.

В течение 3-х рабочих дней по окончании проверки выносится решение, а поручение на возврат денег передается казначейству в течение 10 рабочих дней. И еще пять отводится на перечисление денег заявителю.

Таким образом, с момента подачи заявления проходит приблизительно два месяца.

Предполагается, что налоговые органы будут обладать всей информацией о доходах и удержанном у заявителя налоге. Эти сведения представит им работодатель в форме 6-НДФЛ и справке о доходах.

Вычеты на покупку жилья, погашение ипотечных процентов, а также инвестиционный вычет налоговая инспекция исчислит, руководствуясь данными, полученными от налоговых агентов и банков. Суммы вычетов на лечение и обучение определяться на основании кассовых чеков.

При этом заявление на налоговый вычет можно будет подавать за три года.

к содержанию ↑Как платить налог со сдачи квартиры: пошаговая инструкция

Сдавая квартиру в аренду, вы получаете доход. А любой доход облагается налогом.

Какие существуют варианты уплаты налогов на доходы со сдачи жилья?

Существует 3 способа:

- налог на доходы физических лиц (по ставке 13%);

- патент на сдачу жилых помещений в аренду (6%);

- налог на самозанятость (4%).

Как заплатить налог от сдачи квартиры в виде НДФЛ?

Шаг 1. Заключите договор аренды или найма

Шаг 2. В случае необходимости зарегистрируйте договор в Росреестре

Если договор аренды или найма заключен на срок более 1 года, зарегистрируйте его в Росреестре через МФЦ или портал «Госуслуги». Это необходимо сделать в течение месяца после заключения договора.

Если срок договора менее одного года, регистрация в Росреестре не требуется;

Шаг 3. Соберите документы для подачи налоговой декларации

- паспорт;

- договор найма жилого помещения.

Документы, подтверждающие право собственности на квартиру или возможность ею распоряжаться, например, свидетельство о регистрации права собственности (выдавалось до июля 2016 года), выписка из Единого государственного реестра недвижимости или договор социального найма.

Шаг 4. Подайте налоговую декларацию в налоговую инспекцию по месту постановки на учет

Заполнить декларацию можно от руки, если вы лично приедете в налоговую, или в электронном виде, например, с помощью сервиса «Личный кабинет налогоплательщика на сайте ФНС». На основании поданной декларации и приложенных документов налоговая начислит сумму НДФЛ к уплате (13% от дохода, полученного от сдачи жилья).

Идти в налоговую сразу после заключения договора не нужно: подать декларацию за доходы в текущем году необходимо до 30 апреля следующего года. Внимательно отнеситесь к срокам подачи декларации: за просрочку на граждан налагаются штрафные санкции;

Шаг 5. Уплатите НДФЛ

к содержанию ↑Сколько налогов я должен платить от сдачи квартиры в России, если проживаю за рубежом?

Если вы сдаете квартиру в аренду или внаем и проживаете в России более 183 дней в году, вам необходимо уплачивать налог на доходы физических лиц (НДФЛ) по ставке 13%. Если же вы находитесь в России менее 183 дней в году, налоговая ставка составит 30%.

Подтвердить статус налогового резидента можно, получив специальный документ через сервис ФНС России. К заявлению на подтверждение статуса можно приложить копии документов, подтверждающие ваше пребывание в России за последние 12 месяцев, например, копии страниц загранпаспорта с отметками о пересечении границы.

Выгоден ли патент при уплате налогов со сдачи квартиры?

Еще один способ сдавать жилье легально — использовать патентную систему налогообложения (ПСН). Эта опция доступна только индивидуальным предпринимателям.

Стоимость патента устанавливается государством и составляет 6% от суммы примерного годового дохода, который может получить предприниматель от сдачи недвижимости в аренду. Патент приобретается на срок от 1 до 12 месяцев.

При наличии патента вам не придется платить НДФЛ с доходов, полученных от использования имущества и налога на данное имущество.

В Москве, и ряде крупных городов стоимость патента на сдачу квартиры рассчитывается исходя из ее площади и района, где она находится. В остальных регионах это фиксированная сумма за количество объектов, которое вы планируете сдавать. Стоимость патента можно рассчитать на сайте.

Заявку на оформление патента можно подать лично или в электронном виде на сайте ФНС. Обратитесь в налоговую не позднее чем за 10 дней до предполагаемого начала действия патента. Патент выдадут в течение 5 дней, он вступает в силу с момента выдачи.

Патентная система налогообложения позволяет сэкономить за счет более низкой процентной ставки, чем НДФЛ. Например, если вы сдаете квартиру за 30 тыс.

рублей в месяц, сумма, которую вам придется перевести в Налоговую службу при использовании патента составит 21 тыс. рублей.

В случае с НДФЛ общая сумма будет почти в два раза больше — 47 тыс. рублей (и может вырасти еще до 50 тыс.

с учетом налога на имущество).

к содержанию ↑Выгодна ли самозанятость для арендодателей (наймодателей)?

Еще один способ оптимизировать налоги от сдачи квартиры — зарегистрировать статус самозанятого. В данном случае ставка налога составит 4% при сдаче квартиры внаем физлицу и 6% при сдаче ее в аренду компаниям.

Новый налоговый режим доступен тем, чьи доходы не превышают 2,4 млн рублей в год, то есть доход от сдачи недвижимости не должен быть больше 200 тысяч рублей в месяц.

Самозанятость можно совмещать с работой по найму и с наличием ИП. Сейчас специальный налоговый режим «Налог на профессиональный доход» доступен в 80 регионах России.

Еще один плюс режима самозанятости — отсутствие страховых взносов. Отчисления в Пенсионный фонд и на медицинское страхование — дело каждого самозанятого, при этом закон гарантирует им минимальную социальную пенсию даже при отсутствии отчислений.

Кроме того, самозанятым доступен один налоговый вычет в размере не более 10 тысяч рублей, что позволит сократить сумму налоговых отчислений в первые месяцы.

Встать на учет в качестве самозанятого можно с помощью мобильного приложения «Мой налог». В нем же нужно регистрировать платежи, на основе которых налоговая будет ежемесячно начислять сумму налога к оплате.

Закон не требует перезаключать договор найма, если арендодатель уже в процессе сдачи квартиры получит статус самозанятого.

к содержанию ↑Какой предусмотрен штраф за неуплату налога от сдачи квартиры в аренду?

Для собственников предусмотрен штраф как за сдачу квартиры в аренду без уплаты налога, так и за несвоевременную уплату налога и подачу декларации 3-НДФЛ:

- Всю сумму неуплаченного налога (за три последних года);

Штраф в размере от 5 до 30% суммы неуплаченного в срок налога за каждый полный месяц просрочки для подачи налоговой декларации (подать декларацию надо до 30 апреля года следующего за тем, в котором вы получали арендную плату);

Пени в размере 1/300 ставки Центрального банка за каждый день просрочки (налог нужно уплатить до 15 июля того же года, в котором была подана налоговая декларация);

Штраф в размере 20% от суммы неуплаченного налога (40%, если не платить умышленно).

Например, гражданин РФ в 2020 году сдавал квартиру за 10 тысяч рублей в месяц без уплаты налогов. Таким образом, он должен был заплатить налог в размере 13 тысяч рублей. В сентябре 2021 года налоговая служба обнаружила это нарушение. С гражданина могут взыскать:

13 тысяч налога и пени;

2,6 тысячи – штраф за неподачу своевременно налоговой декларации;

5,2 тысячи – штраф за неуплату налога;

Окончательная сумма будет определена налоговой инспекцией.

Для самозанятых штраф также будет рассчитываться исходя из ставки НДФЛ – 13%, а не налога на самозанятость.

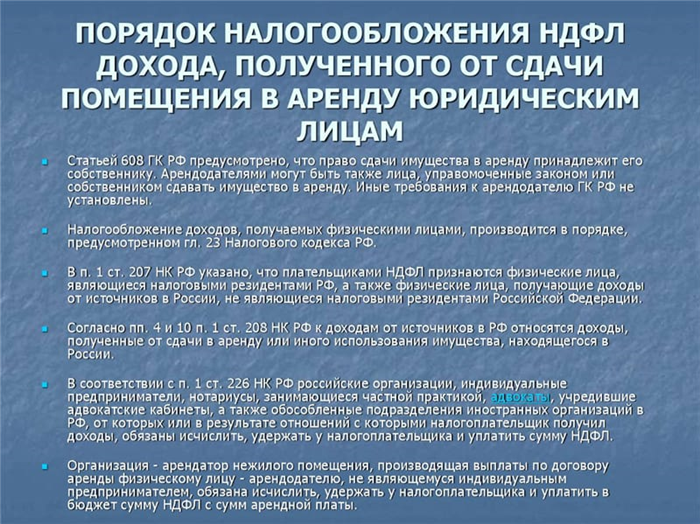

к содержанию ↑«Налог на доходы физических лиц от сдачи имущества в аренду»

Налог на доходы физических лиц (далее – НДФЛ) является федеральным прямым налогом. Данный налог предусмотрен гл. 23 Налогового кодекса Российской Федерации (далее – НК РФ).

Согласно п. 1 ст. 207 НК РФ налогоплательщиками НДФЛ (далее – налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

При этом в соответствии с п. 3 ст.

207 НК РФ независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

Объектом налогообложения по НДФЛ для физических лиц, являющихся налоговыми резидентами Российской Федерации, признается доход, полученный налогоплательщиками от источников в Российской Федерации и (или) от источников за пределами Российской Федерации (ст. 209 НК РФ).

Согласно подп. 4 п. 1 ст. 208 НК РФ для целей налогообложения к доходам от источников в Российской Федерации относятся доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации.

Пунктом 1 ст. 210 НК РФ установлено, что при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой согласно ст. 212 НК РФ.

В силу подп. 1 п. 2 ст. 211 НК РФ к доходам, полученным налогоплательщиком в натуральной форме, в частности, относятся оплата (полностью или частично) за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика.

По вопросу учета расходов арендодателя на оплату коммунальных услуг при исчислении налоговой базы Президиум Высшего Арбитражного Суда Российской Федерации в информационном письме от 11.01.2002 № 66 «Обзор практики разрешения споров, связанных с арендой» разъяснил, что возложение на арендатора расходов по оплате коммунальных услуг не может рассматриваться как форма арендной платы.

Президиум Высшего Арбитражного Суда Российской Федерации также указал, что формулировка, предусматривающая в качестве арендной платы плату за коммунальные и прочие целевые услуги, не может рассматриваться как устанавливающая форму и размер арендной платы, поскольку арендодатель фактически не получает встречного предоставления за переданное в аренду здание. Оплата арендатором коммунальных услуг сама по себе не означает возмездности договора аренды.

Оплата арендатором расходов на коммунальные и эксплуатационные услуги, размер которых зависит от их фактического потребления, определяемых на основании подтверждающих документов, не может рассматриваться как получение физическим лицом экономической выгоды, поскольку арендатор возмещает арендодателю стоимость расходов, произведенных арендатором исключительно в своих интересах. В отношении таких сумм возмещения у арендодателя не возникает дохода, подлежащего обложению налогом на доходы физических лиц.

Оплата организацией (арендатором) расходов на коммунальные и эксплуатационные услуги, размер которых зависит от их фактического потребления, фиксируется на основании показаний счетчиков и возмещается на основании подтверждающих документов (водоснабжение, электроснабжение и газоснабжение), не образует экономической выгоды у физического лица (арендодателя), поскольку арендатор возмещает арендодателю стоимость расходов, произведенных арендатором исключительно в своих интересах. В отношении таких сумм возмещения у арендодателя не возникает дохода, подлежащего обложению налогом на доходы физических лиц.

Таким образом, если арендатор оплачивает только фактически потребленные коммунальные услуги, определяемые на основании подтверждающих документов, то данная оплата не может рассматриваться как получение физическим лицом – арендодателем экономической выгоды, поскольку данные расходы арендатор несет исключительно в своих целях.

Дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц – при получении доходов в денежной форме; и как день передачи доходов в натуральной форме – при получении доходов в натуральной форме (подп. 1, 2 п.

1 ст. 223 НК РФ).

В соответствии со ст. 216 НК РФ налоговым периодом по НДФЛ признается календарный год.

Доходы, получаемые собственником от сдачи имущества в аренду, облагаются НДФЛ по налоговой ставке 13% у налоговых резидентов Российской Федерации и по ставке 30% у физических лиц – нерезидентов Российской Федерации (ст. 224 НК РФ).

НДФЛ рассчитывается по итогам налогового периода по формуле (п. 1 ст. 224, ст. 225 НК РФ):

НДФЛ = доход от сдачи имущества в аренду за год x 13%.

НДФЛ с доходов, получаемых физическим лицом от сдачи принадлежащего ему имущества в аренду, исчисляется и уплачивается:

— налоговым агентом – арендатором, если договор заключен с российской организацией, индивидуальным предпринимателем (п. 1 ст. 226 НК РФ);

— налогоплательщиком (самостоятельно), если договор аренды заключен с физическим лицом, не являющимся индивидуальным предпринимателем (подп. 1 п. 1 ст. 228 НК РФ).

В случае сдачи имущества в аренду физическому лицу, не являющемуся индивидуальным предпринимателем, арендодатель – физическое лицо в соответствии с п. 3 ст.

228 и п. 1 ст.

229 НК РФ обязано представлять налоговую декларацию по форме 3-НДФЛ, утвержденной приказом ФНС России от 24.12.2014 № ММВ-7-11/671@ (далее – форма 3-НДФЛ), в налоговый орган по месту жительства не позднее 30 апреля года, следующего за календарным годом, в котором был получен доход. Сумму НДФЛ, исчисленную на основании данной декларации, следует уплатить не позднее 15 июля этого же года (п.

4 ст. 228 НК РФ).

Для заполнения налоговой декларации можно воспользоваться бесплатной программой, размещенной на официальном сайте ФНС России (www.nalog.ru), в разделе «Программные средства/Декларация».

Кроме того, налогоплательщики – физические лица могут заполнить и представить налоговую декларацию по форме 3-НДФЛ в интерактивном сервисе «Личный кабинет налогоплательщика для физических лиц» на официальном сайте ФНС России (www.nalog.ru).

В соответствии с п. 4 ст.

229 НК РФ в налоговой декларации физические лица указывают все полученные ими в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

Вместе с тем налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 НК РФ, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст.

218 – 221 НК РФ.

к содержанию ↑НДФЛ с аренды помещения: особенности и сроки уплаты, штраф за уклонение от налога

Физическое лицо может сдавать в аренду жилые и нежилые здания. Независимо от типа объекта, гражданин обязан уплачивать НДФЛ с аренды помещения, ведь являясь арендодателем он получает прибыль.

При этом налогообложение производится, когда лицо имеет статус юридического и даже когда оно таким не зарегистрировано. Разница в наличии такого статуса лишь в необходимости стать на учет в соцреестр (для ИП).

Особенности заключения договора аренды помещения

Договор об аренде помещения регулируется Гражданским Кодексом РФ. Существует ряд правил составления такого договора:

- В случае если соглашение составляется на 1 год и больше оно подлежит обязательной государственной регистрации.

- Не подлежит сдаче в аренду техническое помещение, которое примыкает к зданию, например, лестница, лестничная площадка, только подвал или чердак

В случае если участники договора физ лица, то он становиться считается активным с момента получения ключей от помещения арендатором. В случае же взаимодействия юридической организации и физ лица придется составлять акта приема-передачи.

Договор аренды помещения у физического лица должен иметь такие реквизиты:

- Место, дата оформления соглашения

- Информация о сторонах

- Адреса участников договора (юридический адрес организации, прописка физлица)

- Реквизиты сторон

Составляется договор по стандартному шаблону (образцу). Кроме основных реквизитов в тексте соглашения важно прописать:

- Предмет аренды (информация об объекте: адрес, тип здания, характеристики)

- Срок договора (длительность аренды, условия досрочного расторжения и его порядок)

- Обязанности каждой стороны и ее права (за что отвечает арендатор, а за что арендодатель, это особо важно в случае если будут требоваться ремонтные работы; можно ли передавать в суборенду и т.д.)

- Порядок проведения расчетов (сроки, суммы)

Если арендодатель не является ИП, то такое соглашение не обязательно к заверке нотариусом. Но если срок договора больше 1 года – его нужно нести в Росреестр и регистрировать иначе такой документ будет недействительным.

Порядок уплаты НДФЛ арендатором (съемщиком)

Взимание налога из аренды недвижимости зависит от того, кто является арендатором. Кто выступает налоговым агентом, и кто должен рассчитать и перевести НДФЛ на счет налоговой регулируют статьи №226 и 228 НК РФ.

Если юридическая организация снимет помещение у физического лица не ИП, то она будет налоговым агентом в отношении данного гражданина. В этом случае съемщик здания должен сам рассчитать размер НДФЛ, высчитать его уз уплачиваемой суммы и перечислить на счет налоговой службы.

Важно: в случае аренды организацией помещения у физического лица (не ИП), ему выплачивается сумма за аренду уже с вычетом налога. Перекладывать на физлицо обязанность уплатить налог – нельзя.

Срок передачи налога – следующий день, за датой выплаты арендодателю суммы аренды. Данный пункт регулируется статьей №226 (п.2) Налогового Кодекса России.

В случае если кроме уплаты аренды помещения, организация также возмещает коммунальные платежи за период съема здания, то налог на эту часть уплаченных средств не начисляется. То сеть налогообложение происходит только на сумму за само проживание (без коммуналки).

к содержанию ↑Расчет налога по аренде помещения съемщиком

Если помещение в наем сдает физическое лицо без ИП, а его будет снимать юр.лицо, то размер НДФЛ рассчитывается за формулой:

Ставка НДФЛ х Размер оплаты стоимости аренды = Размер налога для проплаты в ФНС

Ставка налога зависит от типа гражданства:

- Если лицо – резидент РФ – 13 процентов

- Если арендодатель – нерезидент России – 30%

Порядок уплаты НДФЛ арендодателем

Уплата налога по доходу с сдачи помещения производится через подачу налоговой декларации. Для этого необходимо арендодателю заполнить декларацию формы 3-НДФЛ и подать ее в ФНС.

Срок подачи отчетности – до 30 апреля следующего года, после года получения прибыли. То есть, если доход был получен в2016 году, декларацию нужно подать до 30 апреля 2017 года. Данный срок и порядок налогообложения регулируется статьями №228 и 229 НК России.

Подать декларацию можно как в обычном бумажном виде (важно: не допускаются исправления и помарки), а также через он-лайн сервис на сайте налоговой инспекции.

Расчет налога для арендодателя помещения

Согласно статьям №226 и 228 НК РФ, самостоятельная уплата налога на доход физических лиц собственником помещения производится:

- Если арендатор не является юридической организацией (ИП), при этом не имеет значения гражданство съемщика.

- Когда арендатор – иностранная организация без представительства в России.

В этом случае расчет налога проходит по формуле:

13% (ставка НДФЛ) х Размер оплаты стоимости аренды = Размер налога для проплаты в ФНС

Порядок расчета регулируется статьями №224 и 225 НК РФ. Провести расчет и оплатить налог в налоговую инспекцию должен владелец арендуемого недвижимого имущества.

к содержанию ↑Документы для ФНС на налог с аренды

Типы справок и документов для уплаты НДФЛ при аренде здания зависит от категории арендатора.

Если съемщик помещения физическое лицо, то арендодатель обязан подать лишь декларацию в ФНС и уплатить налог до 30 апреля отчетного периода. Это можно сделать в бумажном и электронном виде.

В случае если налоговый агент арендодателя – организация или ИП, то налог платит именно съемщик и подавать ему нужно такие документы:

- Справка формы 2-НДФЛ (содержит информацию о доходе за аренду, сумма удержанного налога и выплаты в ФНС)

- Форма типа 6-НДФЛ (ежеквартальный отчет с информацией об арендодателе)

Документы подаются в ФНС по месту главного офиса налогового агента, то есть организации, которая снимает помещение.

Следующая